灿勤科技冲刺板IPO:单一客户依赖严重 高总利率持续存疑

中国在线财经8月13日(记者林鹏)6月30日提交科技创新委员会上市申请的康勤科技(A 04134),目前的审计状况受到质疑。

电介质波导滤波器是Canqin技术的主要产品,是5G宏基站的核心射频器件之一。2019年,该公司依靠单一客户实现收入激增,毛利率远高于行业公司。在单个客户的支持下,业绩和毛利率能否持续下去,值得商榷。

性能在很大程度上取决于单个客户

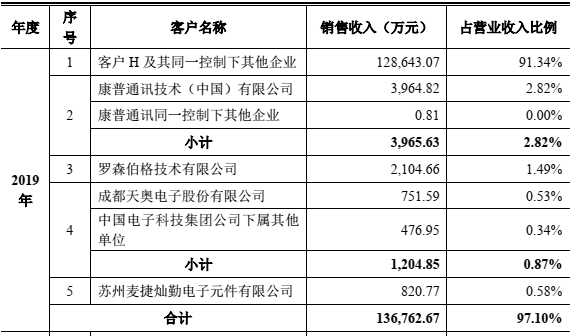

根据招股说明书,康勤科技2019年的营业收入为14.08亿元,比去年同期增长了419.29%。前五大客户占总收入的9710%,其中最大的客户H和控制相同的企业占总收入的91.34%。2018年,该公司的前五大收入占79.82%,其中H客户及其控制下的企业贡献了50.87%。正如你所见,Canqin技术表现严重依赖于单个客户。

资料来源:Canqin科技首次公开募股声明

人们对高头发率的持续存在表示怀疑,这与行业公司不同。

在本报告所述期间,Canqin科技销售毛利率显著高于行业公司,主要是陶瓷介质过滤器,它们在收入中所占比例较高,分别占2018年和2019年总收入的41.95%和95.45%。Canqin科技销售毛利率显著高于行业公司。该公司在首次公开募股中表示:"该公司是世界上第一家大规模生产5G介质波导滤波器的制造商,在产品的市场份额方面占据了行业领先地位。"也就是说,该产品的高毛利率主要是因为该公司形成了先发制人的优势。

表2:销售毛利率水平比较

数据源:iFinD

根据首次公开募股的数据,武汉方谷部分型号的5G陶瓷媒体已于2019年通过客户认证并批量销售;依福电子于2018年10月获得5G陶瓷介质过滤器订单,总订单金额为人民币253.88亿元;嘉利电子每年可生产500万件陶瓷介质过滤器。中国网络财经记者从中国科技首次公开募股发现:中国科技自主开发了陶瓷介质滤波器设计和自动调试技术、陶瓷介电粉制备技术、其筹资项目、新一代移动通信射频设备生产基地项目,预计投产后每年新增陶瓷介电滤波器容量2800万台。

行业竞争对手都在加快陶瓷电介质过滤器产品的引进,陶瓷介质过滤器的技术门槛是不是不高?中国网财经记者就此问题采访了通信行业的一位分析师,对方表示,该行业的学习门槛并不高,该公司在行业中不久将有相应的生产能力,坎沁技术高发率下行压力。

产品领先地位,低研发和人员投入

公司始终坚持自主创新的发展战略, 自成立以来一直专注于微波介质陶瓷元器件的研发和生产,坚持把技术创新作为业务发展的核心,密切跟踪通信行业的发展趋势,持续投入研发,不断推动微波介质陶瓷元器件技术的创新和进步,"灿勤科技在IPO"竞争优势"部分表示:"公司始终坚持自主创新的发展战略,自成立以来一直专注于微波介质陶瓷元器件的研发

中国网财经记者通过IPO公开数据,以及行业公司2019年的比较发现,Canqin科技研发投入明显低于行业平均水平,员工平均工资低于行业内所有公司。那么,当公司的研发投入和人员薪酬水平低于投资水平时,该公司如何获得行业领先地位?

表3:R&D投资与薪酬水平比较

资料来源:iFind,中国网络金融校勘

Canqin科技作为5G设备制造商上游的主要供应商之一,有许多与行业不同的指标。中国网财经记者就上述单客户依赖性、高总利率和低研发投资等问题致函采访公司,截至发布时尚未收到回复。中国在线财经将继续关注。